|

没有咭数缠身,整个人放轻松了! UA O2O全方位贷款方案,助您一次过清走咭数,让您的精彩生活更有预算。

|

|

|

|

|||||||

UAF「咭数一笔清」与信用咭还款对照表

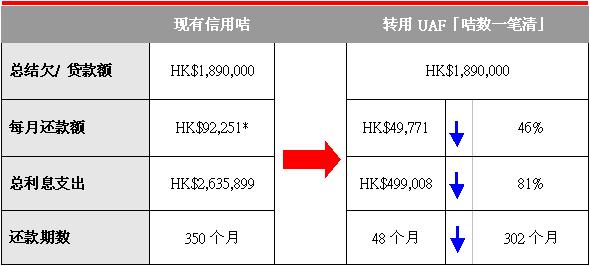

个案分享一: Michael 为某传媒的高级职员,拥有一个快乐家庭和月入HK$125,000的他,本来不用为金钱烦恼,可是他早前投资失利,欠下一笔债务。加上他有2个私人物业月供HK$33,000,现时每月根本不够现金使用。身为一家经济支柱,对于各项消费和其它杂项开支也只好靠信用咭签账和现金提款应付,但一般信用咭利率高昂,现金提款更需额外付手续费。而Michael每月只能偿还min pay,导致他累积高达HK$1,890,000的咭数。幸好,Michael得朋友推荐用UAF「咭数一笔清」,UAF亦为他提供全面综合理财方案,助他一次过清还所有咭数,使他利息支出大大减少了81%!

利息支出比较表:

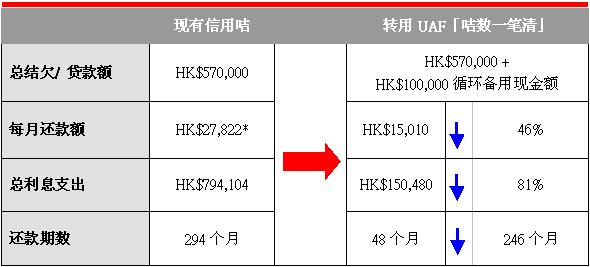

个案分享二: 林小姐是做市场推广的工作,月入HK$28,000,因为喜欢购物及每次使用信用咭作签账,导致她累积咭数达HK$570,000,即使每月只交还5%最低还款额也感到很吃力。后来林小姐从广告得知UAF「咭数一笔清」贷款服务能够一次过清还所有咭数,集中还款,大大减轻利息支出,还款期又具弹性。于是她向UAF查询,结果只需半天便成功批核HK$570,000私人贷款作清还所有咭数。另外,更给予HK$100,000的e-Cash循环备用现金额。如果不动用该现金,UAF更不会收取任何利息。现在她每月只需还款HK$15,010,还款期也只是48个月,年利率远比信用咭为低,总利息支出更减少达81%。

利息支出比较表:

「跟未清还所有咭数前相比,我现在真的轻松很多,甚至每月也有剩余金钱作储备呢!」林小姐满意地说。

* 有关例子乃假设一般信用咭之每月最低还款额为总结欠之5%,年利率36%之首6个月平均还款额计算,而UAF「咭数一笔清」之年利率为12%。还款年期及每月还款开支之节省幅度,将视乎客户现有信用咭之每月最低还款额及利率因素等而有所不同,并仅供参考。 分期贷款产品资料概要:

|